Luego

de la implementación en el Perú del proceso de Descentralización como marco

político-administrativo-jurisdiccional, se produce un accidentado proceso de transferencia de las competencias y funciones

del gobierno nacional peruano a los gobiernos subnacionales [1].

El 13 de Mayo del 2008 se promulga el D.L. Nº 1012 “Decreto Legislativo que

aprueba la Ley Marco de Asociaciones Público - Privadas para la generación de

empleo productivo y dicta normas para la agilización de los procesos de promoción

de la inversión privada”. Cuyo objetivo originario fue “establecer los principios, procesos y atribuciones del Sector Público

para la evaluación, implementación y operación de infraestructura pública o

la prestación de servicios públicos, con participación del sector privado,

así como establecer el marco general aplicable a las iniciativas privadas”[2].

El decreto N° 1012 precisa el concepto

de una APP:

Artículo

3 [3].-

Definición de Asociación Público- Privada (APP): Las Asociaciones Público -

Privadas-APP son modalidades de

participación de la inversión privada en las que se incorpora experiencia,

conocimientos, equipos, tecnología, y se distribuyen riesgos y recursos,

preferentemente privados, con el objeto

de crear, desarrollar, mejorar, operar o mantener infraestructura pública, proveer servicios públicos y/o prestar los

servicios vinculados a éstos que requiera brindar el Estado, así como

desarrollar proyectos de investigación aplicada y/o innovación tecnológica,

de acuerdo a

las condiciones establecidas

en el Reglamento

de la presente norma. Participan

en una APP:

el Estado, a

través de alguna

de las entidades

públicas establecidas en el artículo precedente, y uno o más

inversionistas privados."

Como

se puede colegir de lo anterior, el DL 1012 es

clave para la legalización de todos

los procesos que faciliten el tránsito de los fondos públicos y la demanda

cautiva del MINSA y ESSALUD al sector privado, Adicionalmente se ha fortalecido

a un organismo estatal que respalda al sector privado: PROINVERSIÓN[4],

quien incluye en su cartera de proyectos, los Proyectos de Iniciativa Privada Cofinanciada [5],

que en materia de salud han sido por el momento contenidos por la presión de

los detractores de la Reforma de Salud ante el MINSA.

Cuadro 1 Proyectos de Iniciativa Privada Cofinanciada admitidas a trámite (2013)

Fuente: Web de

PROINVERSIÓN

Otra

modalidad de inversión privada que “ayuda al Estado” a superar las brechas de

infraestructura y equipamiento en salud, ha sido la de Obras por impuestos, canalizada por Proinversión, que permite a las

empresas privadas financiar obra pública a cambio del pago de su impuesto a la

renta, dándole además a los municipios y regiones la oportunidad de hacer obras

en menos tiempo [6].

Cuadro 2 Proyectos adjudicados y concluidos Sector

Salud (2009-2014)

Modalidad Obras por Impuestos

REGIÓN

|

EMPRESA/PROYECTO

|

INVERSIÓN

(Millones de S/.)

|

ESTADO

|

Ancash

|

Antamina

Mejoramiento y ampliación de los servicios

de salud en la Microred Palmira, Distrito de Independencia - Huaraz - Ancash

|

9.8

|

Adjudicado

|

Lima

|

Kallpa

Generación S.A.

Ampliación y mejoramiento de la capacidad

resolutiva de la Unidad del Centro Materno Infantil Nuestra Señora de la

Asunción de María en el distrito de Chilca, provincia de Cañete, departamento

de Lima

|

0.4

|

Concluido

|

Moquegua

|

Southern

Perú

Mejoramiento y ampliación de los servicios

de salud del Centro de Salud Carumas, Distrito de Carumas - Mariscal Nieto

|

9.4

|

Adjudicado

|

Puno

|

Consorcio

Telefónica [7]

del Perú, BCP y Pacífico.

Ampliación y mejoramiento del Hospital San

Martin de Porres, Carabaya, Puno

|

77.5

|

Adjudicado

|

La

Libertad

|

Consorcio

Barrick - BBVA

Fortalecimiento de la capacidad resolutiva

para atención integral de salud del Hospital César Vallejo Mendoza como

establecimiento de salud categoría II-1, Santiago de Chuco - La Libertad

|

36.1

|

Adjudicado

|

TOTAL 2009-2014

|

1116.0

|

Fuente: Web de PROINVERSIÓN Actualizado al:

30.05.2014

En el

Perú de manera tradicional la prestación de servicios públicos y la realización

de infraestructura, siempre o casi siempre han sido financiados por todos los

contribuyentes a través de Obras Públicas, lo nuevo que se busca con las APPs,

es que el financiamiento provenga del bolsillo de los usuarios, es decir, de

los beneficiarios del servicio público y/o de la infraestructura (Rojas Kengua, 2008) , quienes además de

contribuir con sus impuestos tiene que pagar un adicional no solo para el mantenimiento

del servicio (como se hacía en las obras públicas) sino tendrán que pagar

también los costos de inversión que ha hecho el inversionista en la obra y/o

servicio a la que acceden los usuarios. Esta es la gran diferencia entre la

obra pública y la realizada por APPs, quienes contratan con el Estado por un

periodo de 30 a más; al concluir el

contrato[8]

la obra estará deteriorada (Hospital, carretera, medio de transporte, etc.) y

el Estado nuevamente se quedará sin el servicio, con una obra desgastada por el

sobreuso y tendrá que repetir el ciclo; entregarle nuevamente a un tercero para que le

solucione el problema.

Los tres

procesos iniciados el año 2008 a partir de la ley de Asociaciones público

privadas (APPS, Decreto Legislativo N° 1012), la Ley N° 29230, llamada “Ley de Obras

por Impuestos”[9]

y la

Ley Marco de Aseguramiento en

Salud (ley 29344), permitirían

reformar profundamente la Salud

en el Perú. Si

bien en un primer momento en las APPs y la ley

de obras por

impuestos el rol protagónico lo

tenían los gobiernos

locales y regionales, pues en esencia

la norma tenía la bondad de aportar inversión

rápida y

necesaria para cerrar

la brecha de necesidades en

salud históricamente postergadas en los gobiernos subnacionales, sin

embargo, con los DL 1155

y 1157, se

recorta funciones a los gobiernos regionales y locales, centralizándolas

en el MINSA (Cuba García, 2014) ,

quienes negociarán las grandes obras con los inversionistas privados asesorados

por PROINVERSIÓN, institución que busca lograr sus ambiciosas metas de

inversión actuando también desde el MINSA

y ESSALUD.

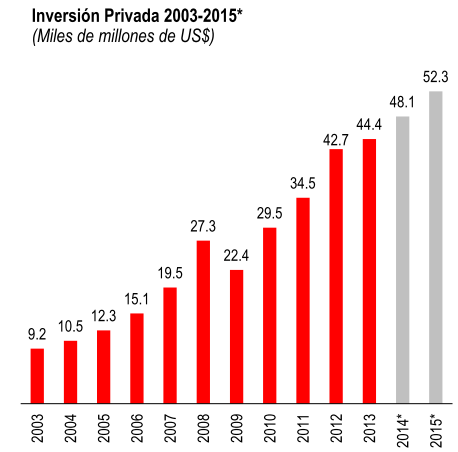

Fig. 5 Proyección

de la Inversión privada en el Perú

Fuente: BCRP *

Cifras estimadas a partir del Reporte de

Inflación, Abril 2014 - BCRP

Llama la atención que el Estado

utilice fórmulas de solución que incrementan el gasto de bolsillo del usuario,

invocando la celeridad en la construcción de la obra y superación de las

brechas de infraestructura, en un momento económico históricamente cumbre para

el Perú, que solo en los últimos 5 años ha duplicado sus reservas

internacionales. Nunca en toda la historia republicana del Perú hubo más dinero

para la construcción de Establecimientos de salud, equipamiento, mantenimiento,

etc. Sin embargo las reformas del Estado buscan entregar a terceros privados el

diseño, ejecución y mantenimiento de infraestructura.

Fig.6 Reservas

Internacionales Netas en el Perú (2002-2014)

Analicemos, el esquema APP es un

contrato entre el gobierno y un socio privado que consigue el financiamiento,

construye la obra y la administra a cambio de un pago mensual durante 25 años.

El contratista es dueño de la obra y generalmente recibe del gobierno la

concesión del terreno totalmente urbanizada (agua, drenaje, luz y vías de

acceso). Los argumentos para justificar estos contratos son tres:

incrementarían la inversión en infraestructura; los privados se harían cargo de

los riesgos de retraso y defectos en las obras, y los privados serían administradores

eficientes. Ninguno de estos argumentos se sostiene y las evidencias de varios

países, incluso México, los desmienten.

Es falso que la inversión en

infraestructura aumente, sólo se encarece indebidamente. En los contratos APP,

como el contratista privado consigue el financiamiento en el mercado, paga

intereses más altos que el gobierno. Leys, de la Universidad Queens, de Canadá,

calcula que el costo del capital de los hospitales ingleses APP se triplicó o

cuadruplicó. En los contratos APP mexicanos la tasa de interés fluctúa entre

8.3% y 9.1% anual más el ajuste por inflación, mientras un préstamo

gubernamental tiene una tasa de 3% anual. El aumento de costos lo paga el

gobierno con los impuestos.

Además de los altos intereses, el

gobierno se obliga a pagar una renta por el uso de la obra durante la duración

del contrato, costo que no existiría si la obra fuera realizada por el propio gobierno.

Pollack y Liebe, de la Universidad de Edinburgo, estiman este costo

(availability charge) en un 59% del pago total, el costo del capital en 17% y

el resto en administración. En el caso mexicano se estima que el costo es

similar al caso inglés, aunque con un mayor costo de administración. Éstos no

incluyen la prestación del servicio médico que corre a cargo del presupuesto

público. (Laurell, A., 2010).

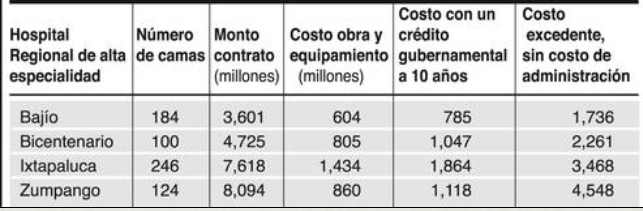

Cuadro 3. Monto

de los Contratos de los Hospitales Regionales de Alta Especialidad (HRAE) en

México

El cuadro muestra el monto de los

contratos de los HRAE, en México. Se aprecia el costo de la obra con

equipamiento, el costo que hubiera tenido con un crédito gubernamental a 10

años y el costo excedente del esquema APP, excluyendo el costo de

administración.

Si sumamos los costos excedentes por

APP sin costo de administración, en los cuatro HRAE mexicanos,

(1,736+2,261+3,468+4,548) suman 12 mil 13 millones, monto equivalente a 12 HRAE

tipo Bicentenario (1047 x 12= 12,564). Lo cual demuestra que la superación de

las brechas de infraestructura hospitalaria vía contratos de asociación

público-privada resulta a la larga muy cara para el Estado.

Fuente: Gibaja Zapata C. (2014)

“La Reforma de Salud en el Gobierno de Ollanta Humala

(2013-2014)”

[1] Por la férrea oposición de los gremios y sindicatos.

[2] El 2/3/2014 fue cambiado el texto por “El presente

Decreto Legislativo tiene

por objeto establecer

las normas generales

que regulan las Asociaciones Público Privadas."

[3] Se presenta el Artículo modificado

por el Artículo 1 de la Ley N° 30167, publicada el 02 marzo 2014.

[4] PROINVERSIÓN:

Promueve la incorporación de inversión privada en servicios públicos y obras

públicas de infraestructura, así como en activos, proyectos y empresas del

Estado y demás actividades estatales, en base a iniciativas públicas y privadas

de competencia nacional, así como en apoyo a los entes públicos responsables a

su solicitud, a quienes brinda soporte de asistencia técnica especializada

[5] Las iniciativas

privadas cofinanciadas están

destinadas a cubrir el déficit de infraestructura pública, servicios públicos,

y/o prestar los servicios vinculados a éstos que requiera brindar el Estado,

así como desarrollar proyectos de investigación aplicada y/o innovación

tecnológica. Estas iniciativas deberán cumplir con los requisitos y

procedimientos establecidos en la Ley del Sistema Nacional de Inversión

Pública, su Reglamento y normas complementarias.

[6] PROINVERSIÓN informó que la modalidad de Obras por

Impuestos acumuló S/. 403.7 millones en compromisos de inversión al cierre del

2013, monto superior en 193% en relación al comprometido durante similar

período del año anterior.

[7] La deuda tributaria de Telefónica al Perú es de S/.2.300 millones, y el hospital que va a

construir con la ayuda de otros socios

para reducir su deuda es de 75 millones.

[8] Bajo la fórmula jurídica de Contratos Ley,

reconocidos en la Constitución del 1993,

se estipula que los benéficos obtenidos a futuro por los inversionistas no

podrán ser modificados o suprimidos por ningún acto unilateral posterior, sino que se

requerirá del mutuo consenso con el beneficiado por el contrato ley. Es decir

que si el inversionista no quiere cambiar el contrato, este no se cambia.

[9] La Ley N° 29230, llamada “Ley de Obras por Impuestos”,

es una norma expedida por el Gobierno peruano que busca acelerar la ejecución

de obras de infraestructura pública prioritarias en todo el país. La Ley

permite a una empresa privada, en forma individual o en consorcio, financiar y

ejecutar proyectos públicos elegidos por los Gobiernos Regionales, Gobiernos

Locales y Universidades Públicas para luego, con cargo a su impuesto a la renta

de 3era categoría, recuperar el monto total de la inversión. A su vez, los

Gobiernos Regionales y Locales pagan el financiamiento SIN INTERESES a cuenta

de sus recursos de canon, sobrecanon, regalías, rentas de aduana y

participaciones, hasta diez años después de culminada la obra.

No hay comentarios.:

Publicar un comentario